- 您的位置:

- 七彩学习网 >>

- 考试试卷 >>

- 注册会计师考试模拟试卷列表 >>

- 【税法】2025年03月31日注册会计师考试税法综合题(主观)31模拟试卷1

点击免费下载试卷

部分试卷内容:

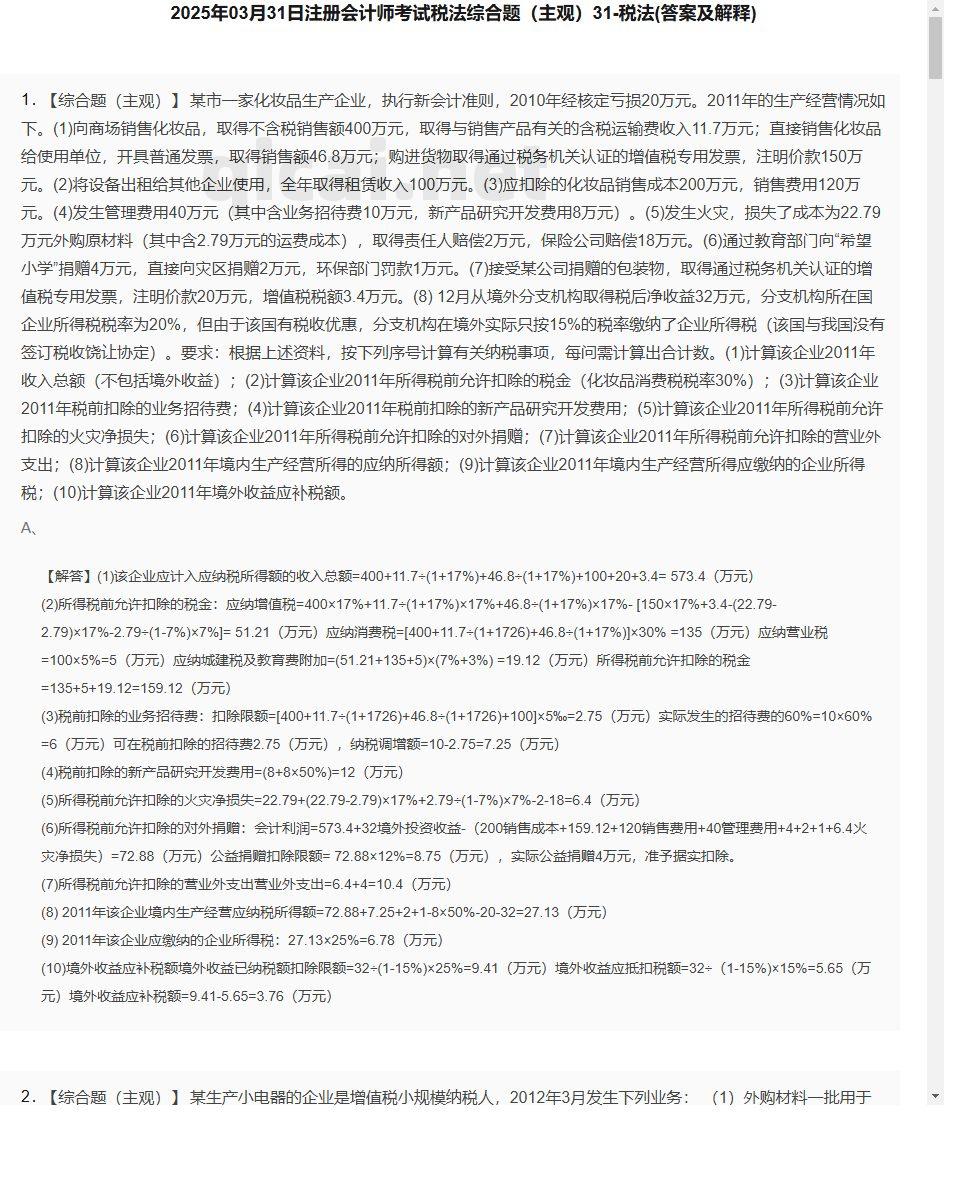

- 1. 某市一家化妆品生产企业,执行新会计准则,2010年经核定亏损20万元。2011年的生产经营情况如下。(1)向商场销售化妆品,取得不含税销售额400万元,取得与销售产品有关的含税运输费收入11.7万元;直接销售化妆品给使用单位,开具普通发票,取得销售额46.8万元;购进货物取得通过税务机关认证的增值税专用发票,注明价款150万元。(2)将设备出租给其他企业使用,全年取得租赁收入100万元。(3)应扣除的化妆品销售成本200万元,销售费用120万元。(4)发生管理费用40万元(其中含业务招待费10万元,新产品研究开发费用8万元)。(5)发生火灾,损失了成本为22.79万元外购原材料(其中含2.79万元的运费成本),取得责任人赔偿2万元,保险公司赔偿18万元。(6)通过教育部门向“希望小学”捐赠4万元,直接向灾区捐赠2万元,环保部门罚款1万元。(7)接受某公司捐赠的包装物,取得通过税务机关认证的增值税专用发票,注明价款20万元,增值税税额3.4万元。(8) 12月从境外分支机构取得税后净收益32万元,分支机构所在国企业所得税税率为20%,但由于该国有税收优惠,分支机构在境外实际只按15%的税率缴纳了企业所得税(该国与我国没有签订税收饶让协定)。要求:根据上述资料,按下列序号计算有关纳税事项,每问需计算出合计数。(1)计算该企业2011年收入总额(不包括境外收益);(2)计算该企业2011年所得税前允许扣除的税金(化妆品消费税税率30%);(3)计算该企业2011年税前扣除的业务招待费;(4)计算该企业2011年税前扣除的新产品研究开发费用;(5)计算该企业2011年所得税前允许扣除的火灾净损失;(6)计算该企业2011年所得税前允许扣除的对外捐赠;(7)计算该企业2011年所得税前允许扣除的营业外支出;(8)计算该企业2011年境内生产经营所得的应纳所得额;(9)计算该企业2011年境内生产经营所得应缴纳的企业所得税;(10)计算该企业2011年境外收益应补税额。

- 2. 某生产小电器的企业是增值税小规模纳税人,2012年3月发生下列业务: (1)外购材料一批用于生产,取得增值税专用发票,注明价款10000元,增值税1700元;外购一台生产设备,取得增值税专用发票,注明价款30000元,增值税5100元; (2)委托外贸企业进口一批塑料材料,关税完税价格15000元,关税税率6%,支付了相关税费后将材料运回企业; (3)销售50件自产A型小电器,取得含税收入12360元; (4)将2件自产A型小电器赠送客户试用; (5)将使用过的一批旧包装物出售,取得含税收入2472元; (6)将使用过的一台旧设备出售,原价40000元,含税售价15450元。 要求计算: (1)该企业进口塑料材料应缴纳的进口增值税; (2)该企业出售旧包装物应缴纳的增值税; (3)该企业出售旧设备应缴纳的增值税; (4)该企业当月应向主管税务机关缴纳的增值税合计数。

- 3. 计算该企业12月份应缴纳的增值税;

- 4. 中国公民李某系一公司高级职员,2011年收入情况如下:(1) 9~12月,每月取得工资收入13500元,另在9月底、12月份底分别取得季度奖金3000元。(2)取得翻译收入20000元,从中先后拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困山区。(3)小说在报刊上连载50次后再出版,分别取得报社支付的稿酬50000元、出版社支付的稿酬80000元。(4)4月份取得从上市公司分配的股息、红利所得20000元。(5)7月1日将一套市区住房出租,每月取得出租居民住房租金收入5000元(按市场价出租,当期未发生修缮费用)。要求:按下列顺序回答问题,每问均为共计金额:(1)计算2011年9~12月工资和奖金应该缴纳的个人所得税。(2)计算翻译收入应该缴纳的个人所得税。(3)计算稿酬应该缴纳的个人所得税。(4)计算股息、红利应缴纳的个人所得税。(5)计算7~12月份租金收入应缴纳的营业税。(6)计算7~12月份租金收入应缴纳的城市维护建设税。(7)计算7~12月份租金收入应缴纳的教育费附加。(8)计算7~12月份租金收入应缴纳的房产税。(9)计算7~12月份租金收入应缴纳的个人所得税。

小提示:此内容仅展示试题pdf里的部分截取内容,若需要完整试卷请到上方自行免费下载完整pdf试卷。

试卷图片预览:

- 试卷预览图1

- 试卷预览图2

- 试卷预览图3

- 试卷预览图4

- 试卷预览图5

- 试卷预览图6

- 试卷预览图7

- 试卷预览图8

- 试卷预览图9

- 试卷预览图10

- 试卷预览图11

- 试卷预览图12

- 试卷预览图13

- 试卷预览图14

- 试卷预览图15

- 试卷预览图16

- 试卷预览图17

- 解答卷预览图

- 答案卷预览图

- 税法模拟试卷类型

- 热门试卷

- 注册会计师考试试卷

- 2025年04月17日一级建造师项目管理多选题36 项目管理

- 2025年04月15日一级建造师项目管理单选题42 项目管理

- 2025年04月15日一级建造师民航机场建造师案例题12 民航机场

- 2025年04月15日一级建造师建筑工程多选题26 建筑工程

- 2025年04月15日一级建造师水利工程多选题30 水利工程

- 2025年04月15日一级建造师工程经济多选题40 工程经济

- 2025年04月15日一级建造师机电工程多选题46 机电工程

- 2025年04月15日一级建造师项目管理单选题46 项目管理

- 2025年04月15日一级建造师港口与航道多选题26 港口与航道

- 2025年04月15日一级建造师项目管理单选题40 项目管理

- 2025年04月15日一级建造师工程经济单选题46 工程经济

- 2025年04月15日一级建造师建筑工程建造师案例题41 建筑工程

- 2025年04月15日一级建造师工程经济单选题34 工程经济

- 2025年04月17日一级建造师水利工程单选题27 水利工程

- 2025年04月17日一级建造师项目管理单选题48 项目管理