- 您的位置:

- 七彩学习网 >>

- 考试试卷 >>

- 注册会计师考试模拟试卷列表 >>

- 【会计】2025年04月05日注册会计师考试会计多选题42模拟试卷2

点击免费下载试卷

部分试卷内容:

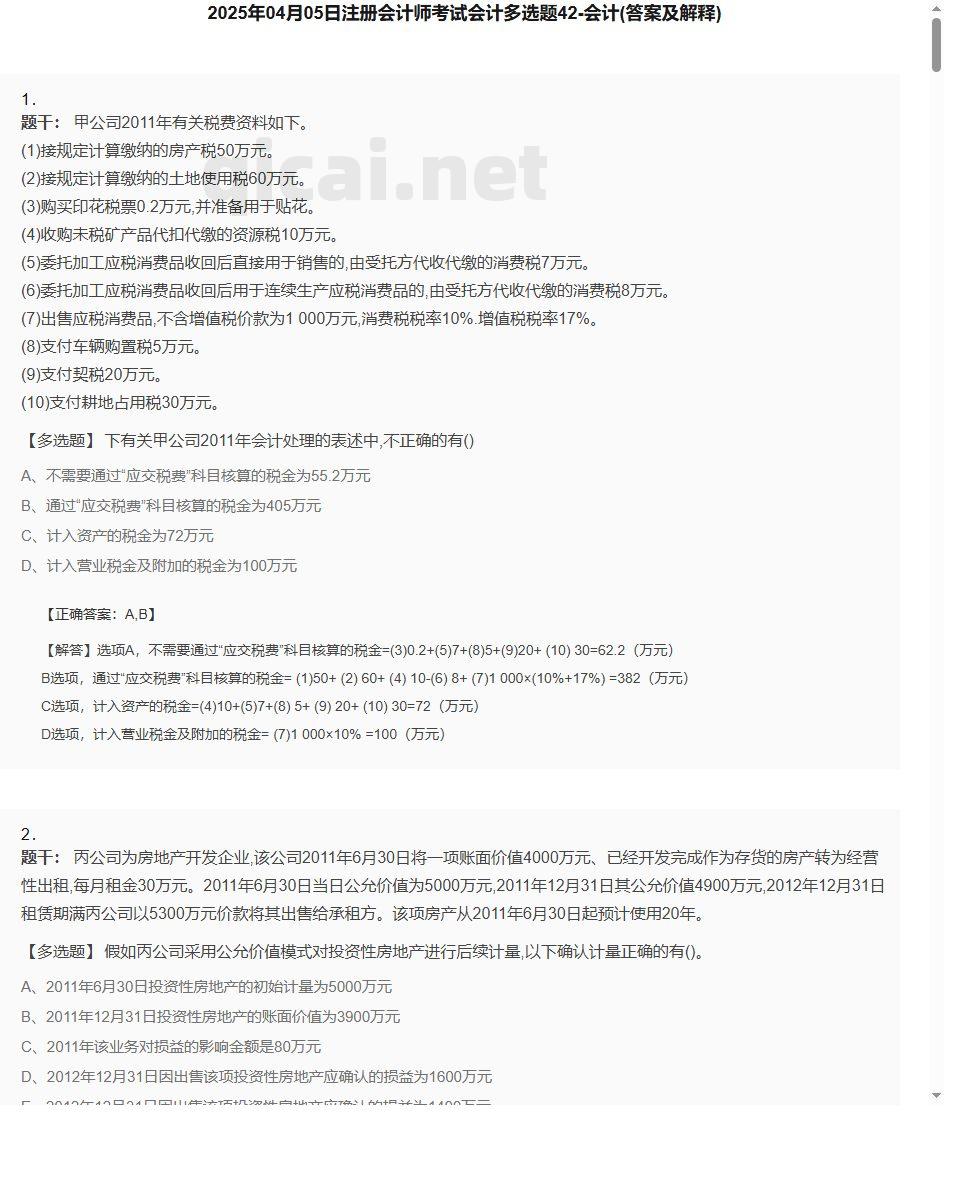

- 1. 下有关甲公司2011年会计处理的表述中,不正确的有()

- A、不需要通过“应交税费”科目核算的税金为55.2万元

- B、通过“应交税费”科目核算的税金为405万元

- C、计入资产的税金为72万元

- D、计入营业税金及附加的税金为100万元

- 2. 假如丙公司采用公允价值模式对投资性房地产进行后续计量,以下确认计量正确的有()。

- A、2011年6月30日投资性房地产的初始计量为5000万元

- B、2011年12月31日投资性房地产的账面价值为3900万元

- C、2011年该业务对损益的影响金额是80万元

- D、2012年12月31日因出售该项投资性房地产应确认的损益为1600万元

- E、2012年12月31日因出售该项投资性房地产应确认的损益为1400万元

- 3. 下列有关可供出售金融资产的处理方法,不正确的有()。 下载考试试卷就来七彩学习网

- A、企业购入的在活跃市场上有报价的股票、债券,没有划分为以公允价值计量且其变动计入当期损益的金融资产或持有至到期投资等金融资产的,可归为可供出售金融资产

- B、可供出售金融资产应当按取得该金融资产的公允价值作为初始确认金额,相关交易费用计入投资损益

- C、支付的价款中包含了已宣告发放的债券利息或现金股利的,应单独确认为应收项目

- D、可供出售金融资产持有期间取得的利息或现金股利计入资本公积

- 4. 下列各项中,不在“所有者权益变动表”中单独填列的有()。

- A、净利润

- B、公允价值变动收益

- C、其他综合收益

- D、与计入所有者权益项目相关的所得税影响

小提示:此内容仅展示试题pdf里的部分截取内容,若需要完整试卷请到上方自行免费下载完整pdf试卷。

试卷图片预览:

- 试卷预览图1

- 试卷预览图2

- 试卷预览图3

- 试卷预览图4

- 试卷预览图5

- 试卷预览图6

- 试卷预览图7

- 试卷预览图8

- 试卷预览图9

- 试卷预览图10

- 试卷预览图11

- 试卷预览图12

- 试卷预览图13

- 试卷预览图14

- 试卷预览图15

- 试卷预览图16

- 试卷预览图17

- 试卷预览图18

- 解答卷预览图

- 答案卷预览图

- 会计模拟试卷类型

- 热门试卷

- 注册会计师考试试卷

- 2025年04月17日一级建造师项目管理多选题36 项目管理

- 2025年04月15日一级建造师项目管理单选题42 项目管理

- 2025年04月15日一级建造师民航机场建造师案例题12 民航机场

- 2025年04月15日一级建造师建筑工程多选题26 建筑工程

- 2025年04月15日一级建造师水利工程多选题30 水利工程

- 2025年04月15日一级建造师工程经济多选题40 工程经济

- 2025年04月15日一级建造师机电工程多选题46 机电工程

- 2025年04月15日一级建造师项目管理单选题46 项目管理

- 2025年04月15日一级建造师港口与航道多选题26 港口与航道

- 2025年04月15日一级建造师项目管理单选题40 项目管理

- 2025年04月15日一级建造师工程经济单选题46 工程经济

- 2025年04月15日一级建造师建筑工程建造师案例题41 建筑工程

- 2025年04月15日一级建造师工程经济单选题34 工程经济

- 2025年04月17日一级建造师水利工程单选题27 水利工程

- 2025年04月17日一级建造师项目管理单选题48 项目管理