- 您的位置:

- 七彩学习网 >>

- 考试试卷 >>

- 注册会计师考试模拟试卷列表 >>

- 【会计】2025年04月02日注册会计师考试会计单选题25模拟试卷2

点击免费下载试卷

部分试卷内容:

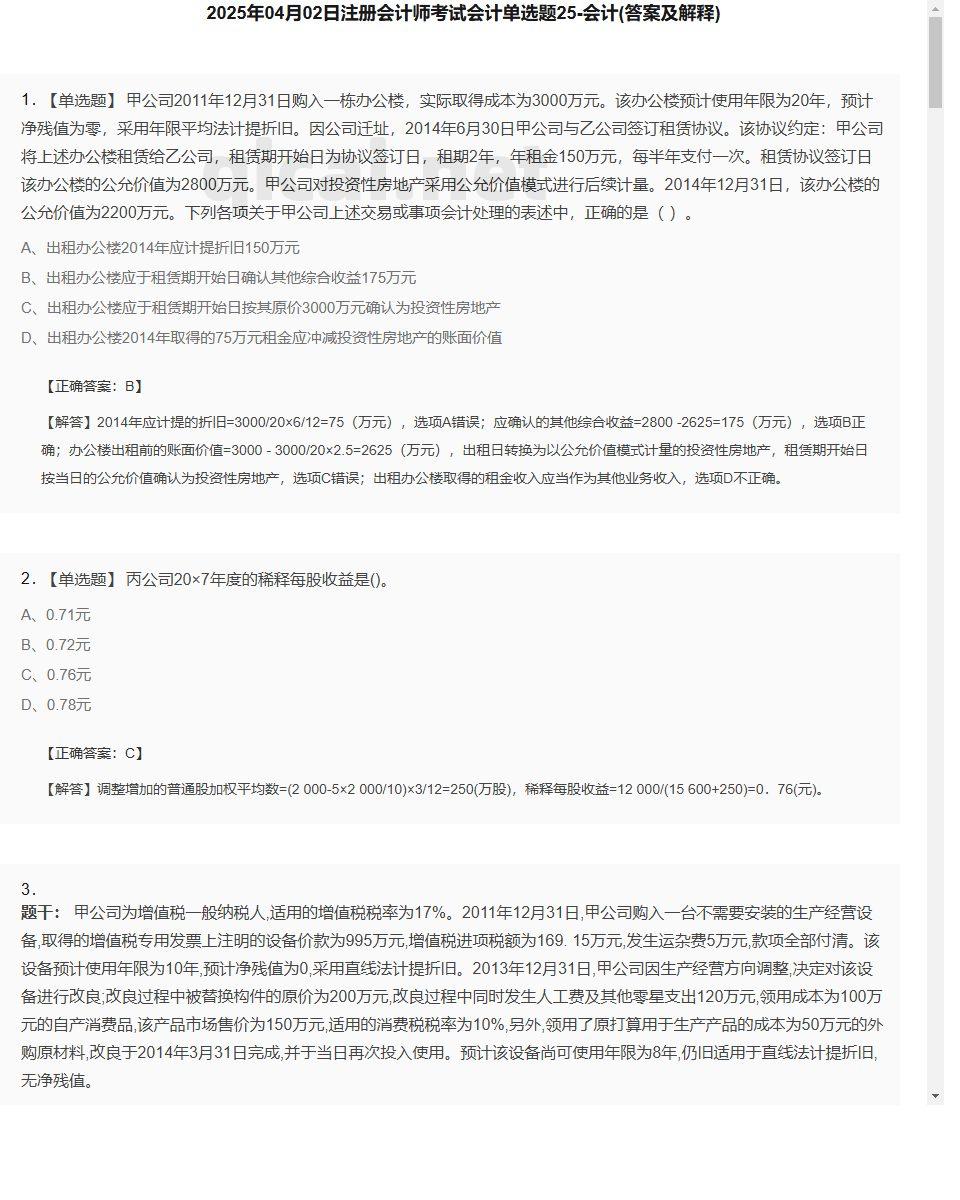

- 1. 甲公司2011年12月31日购入一栋办公楼,实际取得成本为3000万元。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。因公司迁址,2014年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼租赁给乙公司,租赁期开始日为协议签订日,租期2年,年租金150万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为2800万元。甲公司对投资性房地产采用公允价值模式进行后续计量。2014年12月31日,该办公楼的公允价值为2200万元。下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是( )。

- A、出租办公楼2014年应计提折旧150万元

- B、出租办公楼应于租赁期开始日确认其他综合收益175万元

- C、出租办公楼应于租赁期开始日按其原价3000万元确认为投资性房地产

- D、出租办公楼2014年取得的75万元租金应冲减投资性房地产的账面价值

- 2. 丙公司20×7年度的稀释每股收益是()。

- A、0.71元

- B、0.72元

- C、0.76元

- D、0.78元

- 3. 该设备于2014年应计提的折旧是()。

- A、80.63万元

- B、86.72万元

- C、92.39万元

- D、85.31万元

- 4. 2012年3月2日,甲公司以账面价值为700万元的厂房和300万元的专利权,换入乙公司账面价值为600万元在建房屋和200万元的长期股权投资,不涉及补价。上述资产的公允价值均无法获得。不考虑其他因素,甲公司换入在建房屋的入账价值为( )万元。

- A、750

- B、700

- C、600

- D、560

小提示:此内容仅展示试题pdf里的部分截取内容,若需要完整试卷请到上方自行免费下载完整pdf试卷。

试卷图片预览:

- 试卷预览图1

- 试卷预览图2

- 试卷预览图3

- 试卷预览图4

- 试卷预览图5

- 试卷预览图6

- 试卷预览图7

- 试卷预览图8

- 试卷预览图9

- 试卷预览图10

- 试卷预览图11

- 解答卷预览图

- 答案卷预览图

- 会计模拟试卷类型

- 热门试卷

- 注册会计师考试试卷

- 2025年04月17日一级建造师项目管理多选题36 项目管理

- 2025年04月15日一级建造师项目管理单选题42 项目管理

- 2025年04月15日一级建造师民航机场建造师案例题12 民航机场

- 2025年04月15日一级建造师建筑工程多选题26 建筑工程

- 2025年04月15日一级建造师水利工程多选题30 水利工程

- 2025年04月15日一级建造师工程经济多选题40 工程经济

- 2025年04月15日一级建造师机电工程多选题46 机电工程

- 2025年04月15日一级建造师项目管理单选题46 项目管理

- 2025年04月15日一级建造师港口与航道多选题26 港口与航道

- 2025年04月15日一级建造师项目管理单选题40 项目管理

- 2025年04月15日一级建造师工程经济单选题46 工程经济

- 2025年04月15日一级建造师建筑工程建造师案例题41 建筑工程

- 2025年04月15日一级建造师工程经济单选题34 工程经济

- 2025年04月17日一级建造师水利工程单选题27 水利工程

- 2025年04月17日一级建造师项目管理单选题48 项目管理