- 您的位置:

- 七彩学习网 >>

- 考试试卷 >>

- 注册会计师考试模拟试卷列表 >>

- 【税法】2025年04月01日注册会计师考试税法单选题27模拟试卷2

点击免费下载试卷

部分试卷内容:

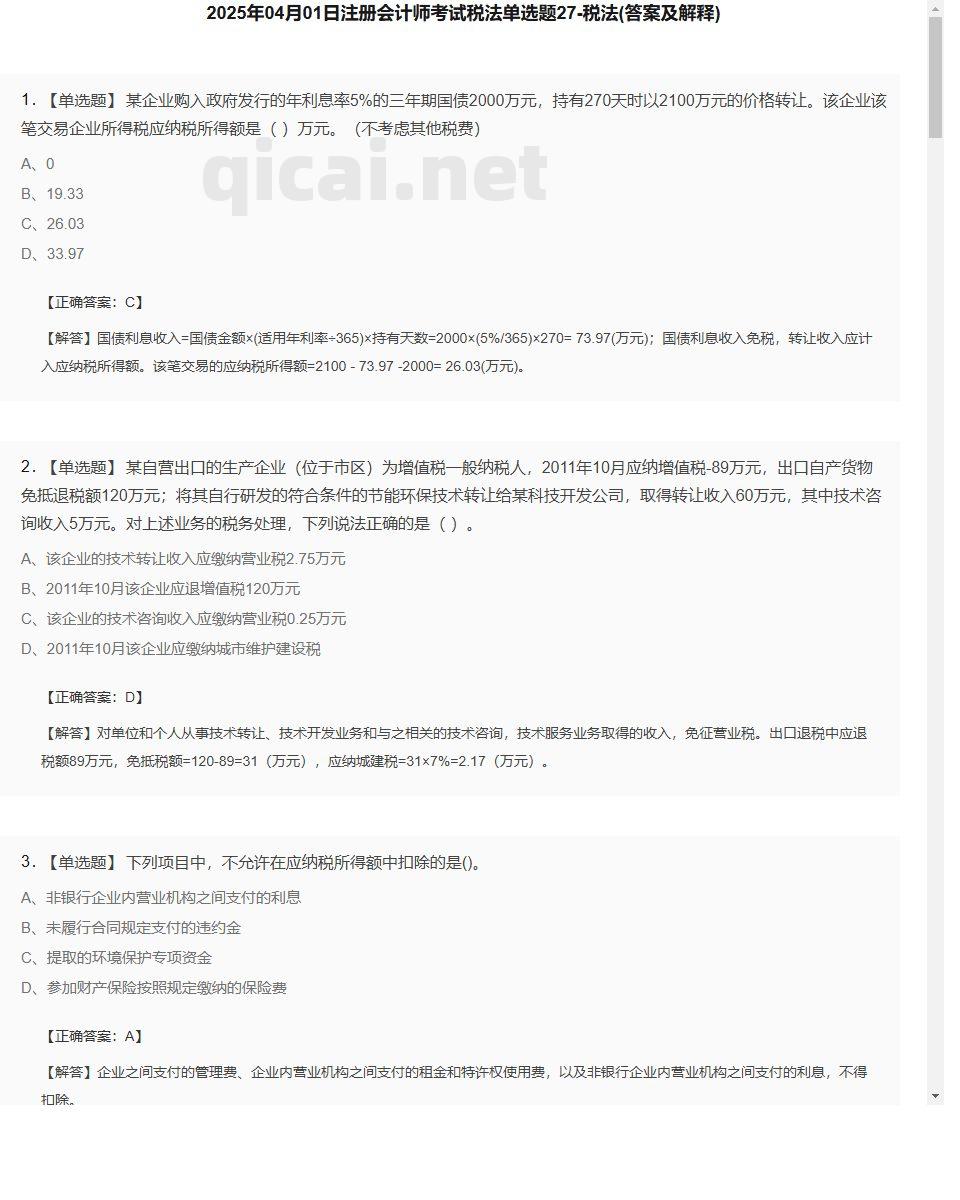

- 1. 某企业购入政府发行的年利息率5%的三年期国债2000万元,持有270天时以2100万元的价格转让。该企业该笔交易企业所得税应纳税所得额是( )万元。(不考虑其他税费)

- A、0

- B、19.33

- C、26.03

- D、33.97

- 2. 某自营出口的生产企业(位于市区)为增值税一般纳税人,2011年10月应纳增值税-89万元,出口自产货物免抵退税额120万元;将其自行研发的符合条件的节能环保技术转让给某科技开发公司,取得转让收入60万元,其中技术咨询收入5万元。对上述业务的税务处理,下列说法正确的是( )。

- A、该企业的技术转让收入应缴纳营业税2.75万元

- B、2011年10月该企业应退增值税120万元

- C、该企业的技术咨询收入应缴纳营业税0.25万元

- D、2011年10月该企业应缴纳城市维护建设税

- 3. 下列项目中,不允许在应纳税所得额中扣除的是()。

- A、非银行企业内营业机构之间支付的利息

- B、未履行合同规定支付的违约金

- C、提取的环境保护专项资金

- D、参加财产保险按照规定缴纳的保险费

- 4. 某企业(增值税一般纳税人)因管理不善损失外购材料50万元(不含税)。保险公司审理后同意赔付5万元,则该业务企业所得税前可以扣除的损失为( )万元。

- A、45

- B、50

- C、53.5

- D、58.5

小提示:此内容仅展示试题pdf里的部分截取内容,若需要完整试卷请到上方自行免费下载完整pdf试卷。

试卷图片预览:

- 试卷预览图1

- 试卷预览图2

- 试卷预览图3

- 试卷预览图4

- 试卷预览图5

- 试卷预览图6

- 试卷预览图7

- 解答卷预览图

- 答案卷预览图

- 税法模拟试卷类型

- 热门试卷

- 注册会计师考试试卷

- 2025年04月17日一级建造师项目管理多选题36 项目管理

- 2025年04月15日一级建造师项目管理单选题42 项目管理

- 2025年04月15日一级建造师民航机场建造师案例题12 民航机场

- 2025年04月15日一级建造师建筑工程多选题26 建筑工程

- 2025年04月15日一级建造师水利工程多选题30 水利工程

- 2025年04月15日一级建造师工程经济多选题40 工程经济

- 2025年04月15日一级建造师机电工程多选题46 机电工程

- 2025年04月15日一级建造师项目管理单选题46 项目管理

- 2025年04月15日一级建造师港口与航道多选题26 港口与航道

- 2025年04月15日一级建造师项目管理单选题40 项目管理

- 2025年04月15日一级建造师工程经济单选题46 工程经济

- 2025年04月15日一级建造师建筑工程建造师案例题41 建筑工程

- 2025年04月15日一级建造师工程经济单选题34 工程经济

- 2025年04月17日一级建造师水利工程单选题27 水利工程

- 2025年04月17日一级建造师项目管理单选题48 项目管理