- 您的位置:

- 七彩学习网 >>

- 考试试卷 >>

- 注册会计师考试模拟试卷列表 >>

- 【税法】2025年04月04日注册会计师考试税法单选题39模拟试卷2

点击免费下载试卷

部分试卷内容:

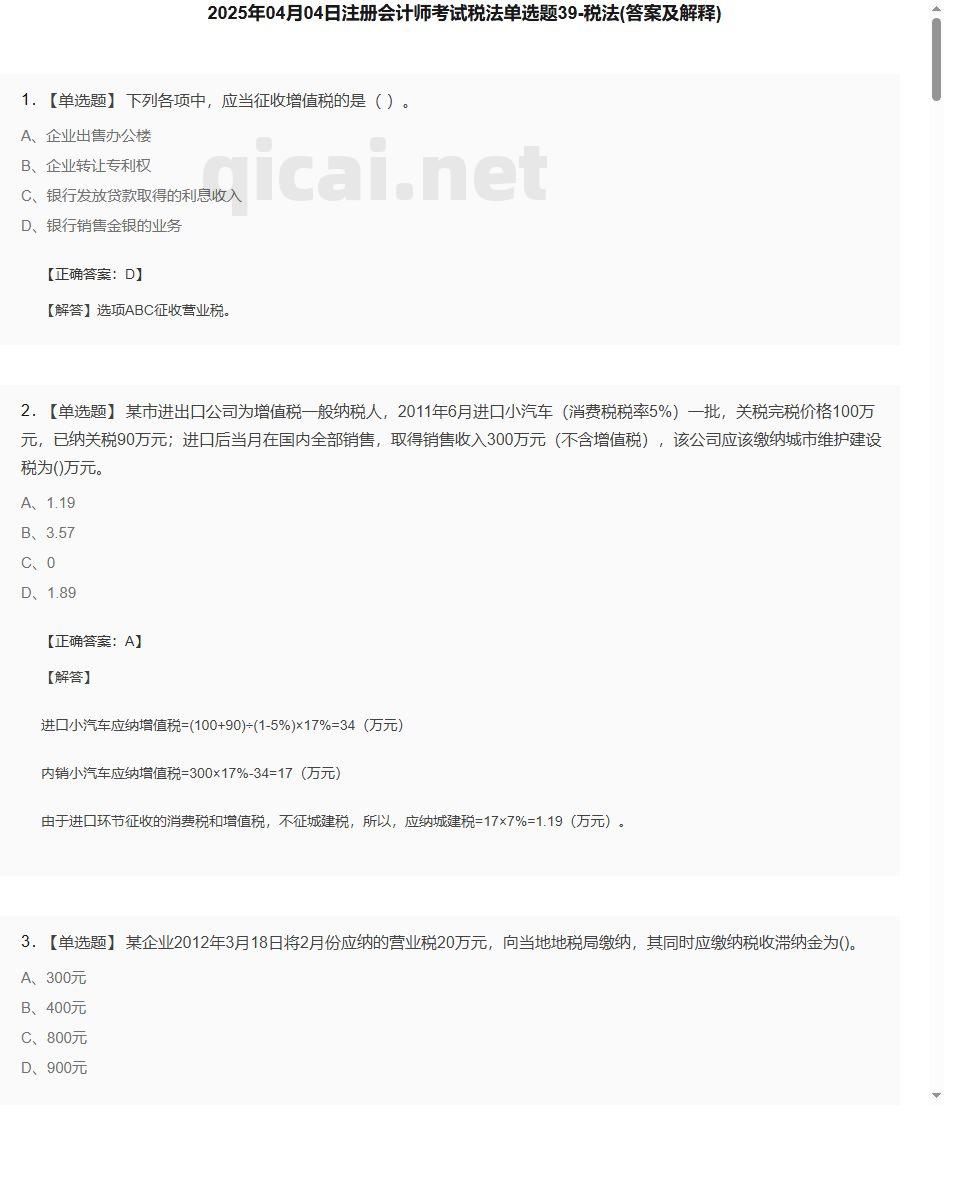

- 1. 下列各项中,应当征收增值税的是( )。

- A、企业出售办公楼

- B、企业转让专利权

- C、银行发放贷款取得的利息收入

- D、银行销售金银的业务

- 2. 某市进出口公司为增值税一般纳税人,2011年6月进口小汽车(消费税税率5%)一批,关税完税价格100万元,已纳关税90万元;进口后当月在国内全部销售,取得销售收入300万元(不含增值税),该公司应该缴纳城市维护建设税为()万元。

- A、1.19

- B、3.57

- C、0

- D、1.89

- 3. 某企业2012年3月18日将2月份应纳的营业税20万元,向当地地税局缴纳,其同时应缴纳税收滞纳金为()。

- A、300元

- B、400元

- C、800元

- D、900元

- 4. 下列关于资源税课税数量的表述中,正确的是()。

- A、所称销售数量,指纳税人开采或者生产应税产品的实际销售数量

- B、以自产的液体盐加工固体盐,按固体盐税额征税,以液体盐和固体盐的数量为课税数量

- C、对于连续加工前无法正确计算原煤移送使用量的煤炭,可按加工产品的综合回收率,将加工产品实际销售和自用量折算成原煤数量计税

- D、对于金属矿原矿自用的无法确定移送数量的,可以适用选矿比计算确定;对于非金属矿原矿自用的无法确定移送数量的,应该按照开采数量作为课税数量

小提示:此内容仅展示试题pdf里的部分截取内容,若需要完整试卷请到上方自行免费下载完整pdf试卷。

试卷图片预览:

- 试卷预览图1

- 试卷预览图2

- 试卷预览图3

- 试卷预览图4

- 试卷预览图5

- 试卷预览图6

- 试卷预览图7

- 试卷预览图8

- 试卷预览图9

- 试卷预览图10

- 解答卷预览图

- 答案卷预览图

- 税法模拟试卷类型

- 热门试卷

- 注册会计师考试试卷

- 2025年04月17日一级建造师项目管理多选题36 项目管理

- 2025年04月15日一级建造师项目管理单选题42 项目管理

- 2025年04月15日一级建造师民航机场建造师案例题12 民航机场

- 2025年04月15日一级建造师建筑工程多选题26 建筑工程

- 2025年04月15日一级建造师水利工程多选题30 水利工程

- 2025年04月15日一级建造师工程经济多选题40 工程经济

- 2025年04月15日一级建造师机电工程多选题46 机电工程

- 2025年04月15日一级建造师项目管理单选题46 项目管理

- 2025年04月15日一级建造师港口与航道多选题26 港口与航道

- 2025年04月15日一级建造师项目管理单选题40 项目管理

- 2025年04月15日一级建造师工程经济单选题46 工程经济

- 2025年04月15日一级建造师建筑工程建造师案例题41 建筑工程

- 2025年04月15日一级建造师工程经济单选题34 工程经济

- 2025年04月17日一级建造师水利工程单选题27 水利工程

- 2025年04月17日一级建造师项目管理单选题48 项目管理