- 您的位置:

- 七彩学习网 >>

- 考试试卷 >>

- 注册会计师考试模拟试卷列表 >>

- 【会计】2025年04月01日注册会计师考试会计单选题25模拟试卷2

点击免费下载试卷

部分试卷内容:

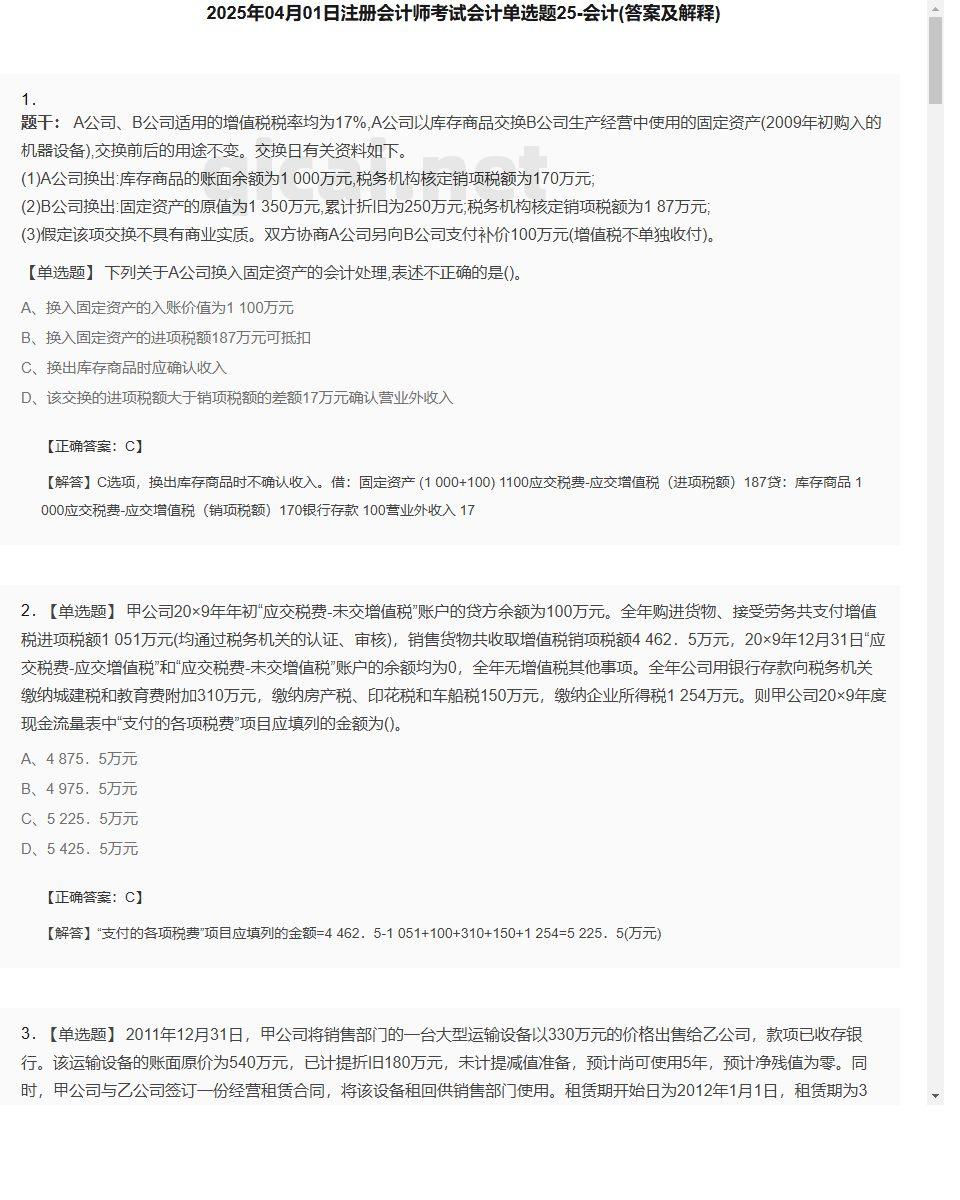

- 1. 下列关于A公司换入固定资产的会计处理,表述不正确的是()。

- A、换入固定资产的入账价值为1 100万元

- B、换入固定资产的进项税额187万元可抵扣

- C、换出库存商品时应确认收入

- D、该交换的进项税额大于销项税额的差额17万元确认营业外收入

- 2. 甲公司20×9年年初“应交税费-未交增值税”账户的贷方余额为100万元。全年购进货物、接受劳务共支付增值税进项税额1 051万元(均通过税务机关的认证、审核),销售货物共收取增值税销项税额4 462.5万元,20×9年12月31日“应交税费-应交增值税”和“应交税费-未交增值税”账户的余额均为0,全年无增值税其他事项。全年公司用银行存款向税务机关缴纳城建税和教育费附加310万元,缴纳房产税、印花税和车船税150万元,缴纳企业所得税1 254万元。则甲公司20×9年度现金流量表中“支付的各项税费”项目应填列的金额为()。

- A、4 875.5万元

- B、4 975.5万元

- C、5 225.5万元

- D、5 425.5万元

- 3. 2011年12月31日,甲公司将销售部门的一台大型运输设备以330万元的价格出售给乙公司,款项已收存银行。该运输设备的账面原价为540万元,已计提折旧180万元,未计提减值准备,预计尚可使用5年,预计净残值为零。同时,甲公司与乙公司签订一份经营租赁合同,将该设备租回供销售部门使用。租赁期开始日为2012年1月1日,租赁期为3年;每年支付租金为80万元。假定出售该设备时其公允价值为360万元,甲公司售价低于账面价值的损失将以少付租金弥补,不考虑其他因素,甲公司2012年使用该售后租回设备应计入销售费用的金额为( )万元。

- A、30

- B、80

- C、90

- D、110

- 4. 下列有关A公司的会计处理方法,表述不正确的是()。

- A、以竞价方式取得的土地使用权确认为无形资产

- B、建造的自营大型商贸中心确认为固定资产

- C、建造的少年儿童活动中心确认为固定资产

- D、2010年3月1日收到财政补贴500万元计人当期损益

小提示:此内容仅展示试题pdf里的部分截取内容,若需要完整试卷请到上方自行免费下载完整pdf试卷。

试卷图片预览:

- 试卷预览图1

- 试卷预览图2

- 试卷预览图3

- 试卷预览图4

- 试卷预览图5

- 试卷预览图6

- 试卷预览图7

- 试卷预览图8

- 试卷预览图9

- 试卷预览图10

- 试卷预览图11

- 试卷预览图12

- 解答卷预览图

- 答案卷预览图

- 会计模拟试卷类型

- 热门试卷

- 注册会计师考试试卷

- 2025年04月17日一级建造师项目管理多选题36 项目管理

- 2025年04月15日一级建造师项目管理单选题42 项目管理

- 2025年04月15日一级建造师民航机场建造师案例题12 民航机场

- 2025年04月15日一级建造师建筑工程多选题26 建筑工程

- 2025年04月15日一级建造师水利工程多选题30 水利工程

- 2025年04月15日一级建造师工程经济多选题40 工程经济

- 2025年04月15日一级建造师机电工程多选题46 机电工程

- 2025年04月15日一级建造师项目管理单选题46 项目管理

- 2025年04月15日一级建造师港口与航道多选题26 港口与航道

- 2025年04月15日一级建造师项目管理单选题40 项目管理

- 2025年04月15日一级建造师工程经济单选题46 工程经济

- 2025年04月15日一级建造师建筑工程建造师案例题41 建筑工程

- 2025年04月15日一级建造师工程经济单选题34 工程经济

- 2025年04月17日一级建造师水利工程单选题27 水利工程

- 2025年04月17日一级建造师项目管理单选题48 项目管理