- 您的位置:

- 七彩学习网 >>

- 考试试卷 >>

- 注册会计师考试模拟试卷列表 >>

- 【税法】2025年04月01日注册会计师考试税法综合题(主观)42模拟试卷2

点击免费下载试卷

部分试卷内容:

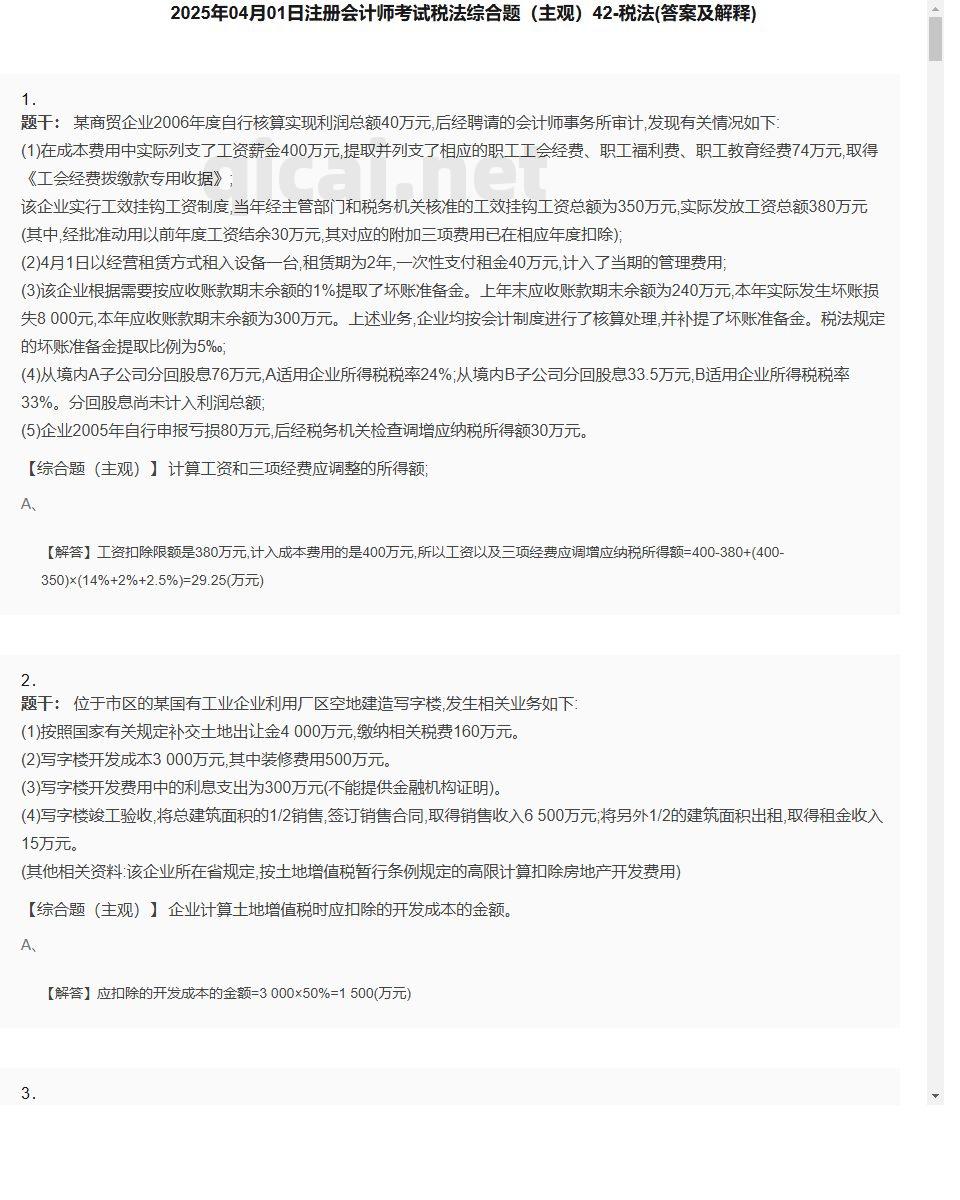

- 1. 计算工资和三项经费应调整的所得额;

- 2. 企业计算土地增值税时应扣除的开发成本的金额。

- 3. 计算甲企业3月份应缴纳的增值税。

- 4. 某汽车制造厂为增值税一般纳税人,生产销售小汽车,小汽车出厂价格10万元/辆(不含增值税),2011年11月该厂购销业务情况如下:(1)销售业务销售给特约经销商A小汽车50辆,经销商已提取40辆小汽车,其余10辆尚未提货;该厂已经开具了50辆小汽车的增值税专用发票。销售2009年3月购进的一台旧机床,账面原价40万元,已提取折旧10万元,含税销售价格17.55万元。(2)委托代销业务与特约经销商B签订了60辆小汽车的代销协议,代销手续费5%,该厂当即开具了60辆小汽车的增值税专用发票,当月收到经销商返还的30辆小汽车的代销清单及销货款。(3)购进业务国内购进小汽车零配件一批,取得增值税专用发票上注明的销售金额400万元,货已入库;另支付运杂费3万元,取得运输单位开具的运输发票上注明运费金额2万元,建设基金0.5万元,装卸费0.2万元,保险费0.3万元,本月未报送《增值税运输发票抵扣清单》及电子信息。从国内小规模纳税人处购进自产小汽车零配件一批,并取得当地税务机关代开的增值税专用发票上注明价款6万元,货已验收入库。购进办公用品一批,取得普通发票注明价款2万元;购置复印机一台,取得普通发票上注明价款5万元;为职工食堂购置用具一批,取得增值税专用发票注明价款1万元。从国外进口原材料一批,支付买价40万元、相关费用3万元,支付到达我国海关前的运输费用4万元、保险费用2万元。经主管税务机关核准购进税控收款机一台,取得增值税专用发票注明金额0.5万元、增值税0.085万元。(4)抵债业务抵债给某供货商小汽车8辆,并开具了增值税专用发票。(5)换购业务以本厂生产的10辆小汽车,向一汽车配件厂换取100万元的专用配件,双方均已收到货物,并相互开具增值税专用发票。假设小汽车适用消费税税率5%,关税税率20%。根据上述资料,回答下列问题:(1)进口环节应缴纳的关税;(2)进口环节缴纳的增值税;(3)当月可以实际抵扣的进项税额;(4)当月销项税额;(5)当月应纳的增值税额;(6)当月应纳的消费税。

小提示:此内容仅展示试题pdf里的部分截取内容,若需要完整试卷请到上方自行免费下载完整pdf试卷。

试卷图片预览:

- 试卷预览图1

- 试卷预览图2

- 试卷预览图3

- 试卷预览图4

- 试卷预览图5

- 试卷预览图6

- 试卷预览图7

- 试卷预览图8

- 试卷预览图9

- 试卷预览图10

- 试卷预览图11

- 试卷预览图12

- 试卷预览图13

- 试卷预览图14

- 试卷预览图15

- 试卷预览图16

- 试卷预览图17

- 试卷预览图18

- 试卷预览图19

- 试卷预览图20

- 试卷预览图21

- 试卷预览图22

- 试卷预览图23

- 试卷预览图24

- 解答卷预览图

- 答案卷预览图

- 税法模拟试卷类型

- 热门试卷

- 注册会计师考试试卷

- 2025年04月17日一级建造师项目管理多选题36 项目管理

- 2025年04月15日一级建造师项目管理单选题42 项目管理

- 2025年04月15日一级建造师民航机场建造师案例题12 民航机场

- 2025年04月15日一级建造师建筑工程多选题26 建筑工程

- 2025年04月15日一级建造师水利工程多选题30 水利工程

- 2025年04月15日一级建造师工程经济多选题40 工程经济

- 2025年04月15日一级建造师机电工程多选题46 机电工程

- 2025年04月15日一级建造师项目管理单选题46 项目管理

- 2025年04月15日一级建造师港口与航道多选题26 港口与航道

- 2025年04月15日一级建造师项目管理单选题40 项目管理

- 2025年04月15日一级建造师工程经济单选题46 工程经济

- 2025年04月15日一级建造师建筑工程建造师案例题41 建筑工程

- 2025年04月15日一级建造师工程经济单选题34 工程经济

- 2025年04月17日一级建造师水利工程单选题27 水利工程

- 2025年04月17日一级建造师项目管理单选题48 项目管理