- 您的位置:

- 七彩学习网 >>

- 考试试卷 >>

- 注册会计师考试模拟试卷列表 >>

- 【税法】2025年04月05日注册会计师考试税法单选题29模拟试卷2

点击免费下载试卷

部分试卷内容:

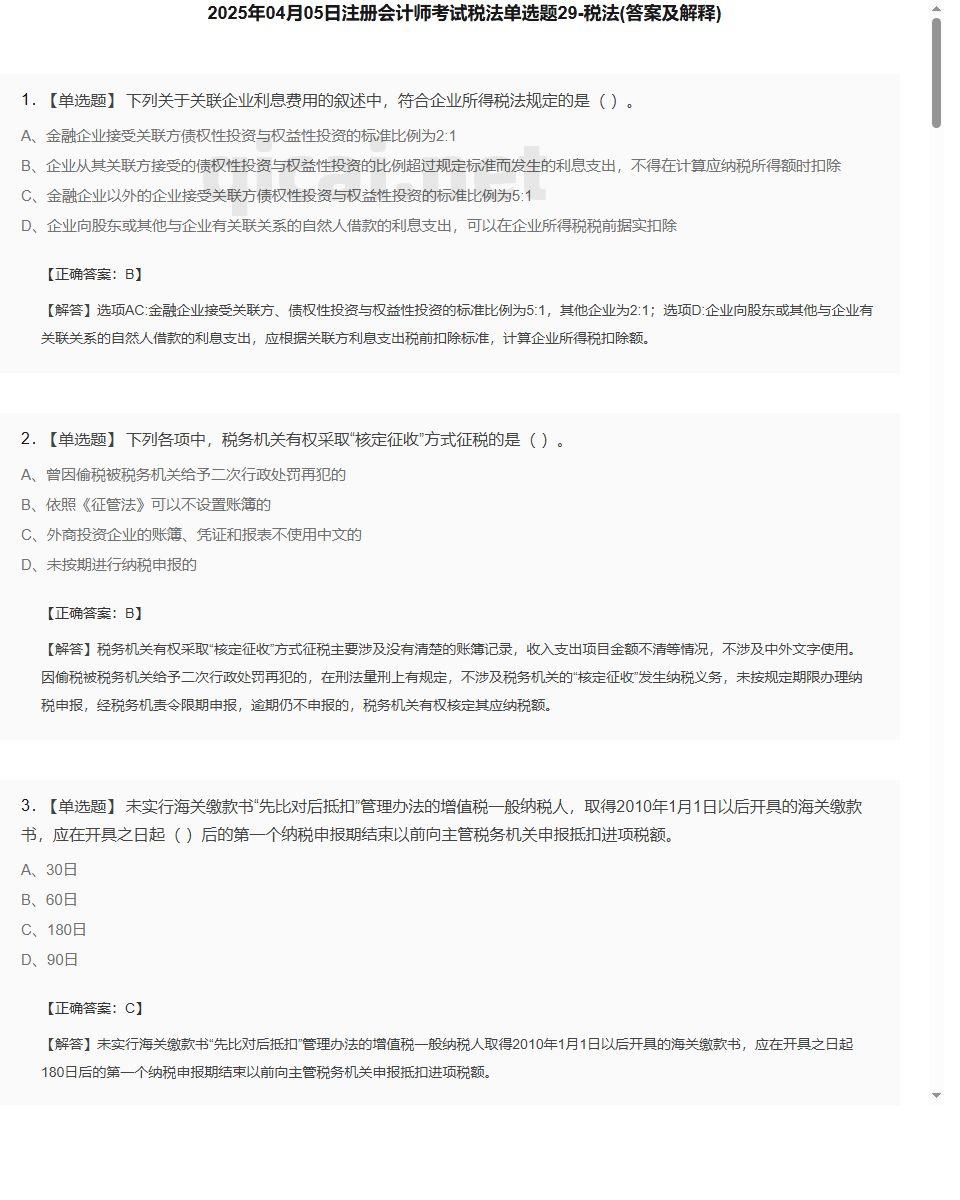

- 1. 下列关于关联企业利息费用的叙述中,符合企业所得税法规定的是( )。

- A、金融企业接受关联方债权性投资与权益性投资的标准比例为2:1

- B、企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除

- C、金融企业以外的企业接受关联方债权性投资与权益性投资的标准比例为5:1

- D、企业向股东或其他与企业有关联关系的自然人借款的利息支出,可以在企业所得税税前据实扣除

- 2. 下列各项中,税务机关有权采取“核定征收”方式征税的是( )。

- A、曾因偷税被税务机关给予二次行政处罚再犯的

- B、依照《征管法》可以不设置账簿的

- C、外商投资企业的账簿、凭证和报表不使用中文的

- D、未按期进行纳税申报的

- 3. 未实行海关缴款书“先比对后抵扣”管理办法的增值税一般纳税人,取得2010年1月1日以后开具的海关缴款书,应在开具之日起( )后的第一个纳税申报期结束以前向主管税务机关申报抵扣进项税额。

- A、30日

- B、60日

- C、180日

- D、90日

- 4. 以下关于房地产企业进行土地增值税清算时相关问题处理正确的是()。

- A、土地增值税清算时,未开具发票或未全额开具发票的,以税务机关核定的金额确认收入

- B、房地产企业用建造房产安置回迁户的,安置房不属于视同销售,应直接确认为拆迁补偿费

- C、房地产开发企业逾期开发缴纳的土地闲置费可以扣除

- D、纳税人按规定预缴土地增值税后,清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金

小提示:此内容仅展示试题pdf里的部分截取内容,若需要完整试卷请到上方自行免费下载完整pdf试卷。

试卷图片预览:

- 试卷预览图1

- 试卷预览图2

- 试卷预览图3

- 试卷预览图4

- 试卷预览图5

- 试卷预览图6

- 试卷预览图7

- 解答卷预览图

- 答案卷预览图

- 税法模拟试卷类型

- 热门试卷

- 注册会计师考试试卷

- 2025年04月17日一级建造师项目管理多选题36 项目管理

- 2025年04月15日一级建造师项目管理单选题42 项目管理

- 2025年04月15日一级建造师民航机场建造师案例题12 民航机场

- 2025年04月15日一级建造师建筑工程多选题26 建筑工程

- 2025年04月15日一级建造师水利工程多选题30 水利工程

- 2025年04月15日一级建造师工程经济多选题40 工程经济

- 2025年04月15日一级建造师机电工程多选题46 机电工程

- 2025年04月15日一级建造师项目管理单选题46 项目管理

- 2025年04月15日一级建造师港口与航道多选题26 港口与航道

- 2025年04月15日一级建造师项目管理单选题40 项目管理

- 2025年04月15日一级建造师工程经济单选题46 工程经济

- 2025年04月15日一级建造师建筑工程建造师案例题41 建筑工程

- 2025年04月15日一级建造师工程经济单选题34 工程经济

- 2025年04月17日一级建造师水利工程单选题27 水利工程

- 2025年04月17日一级建造师项目管理单选题48 项目管理