- 您的位置:

- 七彩学习网 >>

- 考试试卷 >>

- 注册会计师考试模拟试卷列表 >>

- 【税法】2025年04月05日注册会计师考试税法综合题(主观)14模拟试卷2

点击免费下载试卷

部分试卷内容:

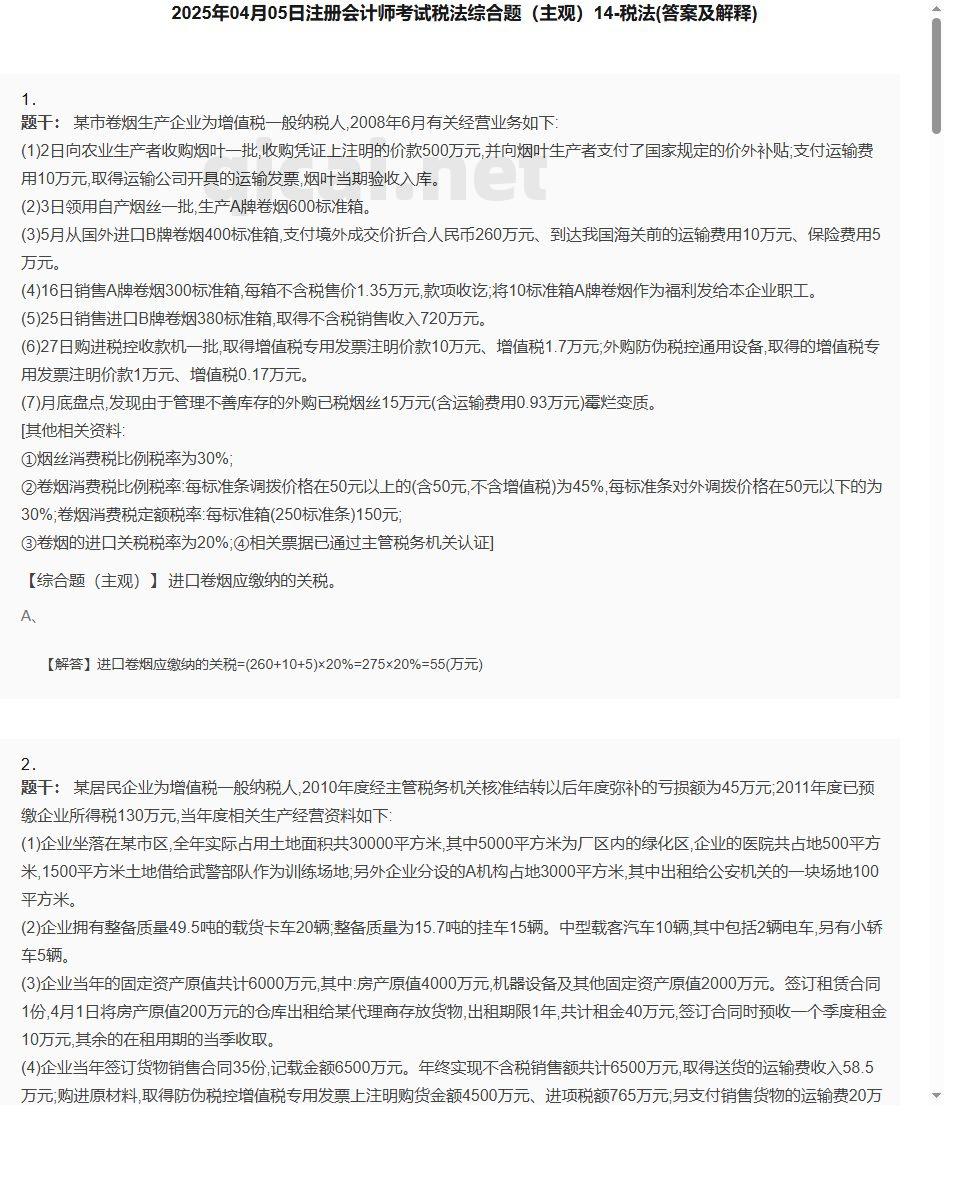

- 1. 进口卷烟应缴纳的关税。

- 2. 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数: 计算企业购置节能节水专用设备的投资抵免额;

- 3. 企业计算土地增值税时应扣除的开发成本的金额。

- 4. 某酒厂为增值税一般纳税人,2011年10月发生以下业务:(1)将上月委托加工收回的5吨葡萄酒,4吨加工成药酒对外销售,取得不含税价款25万元;剩余1吨本企业招待客户使用,按同类葡萄酒的不含税销售价折合为6万元。(2)向某商贸企业销售白酒80吨,取得不含税销售额400万元,并负责运输,收取运费35万元、装卸费1.44万元、建设基金1万元。(3)销售干红酒15吨,取得不含税销售额150万元。将10吨不同度数的粮食白酒组成礼品盒销售,取得不含税销售额120万元。(4)采用分期收款方式向乙企业销售白酒16吨,合同规定不含税销售额共计80万元,本月收取60%的货款,其余货款于下月10日收取,由于本月资金紧张,经协商,本月收取不含税货款30万元,甲企业按收到的货款开具防伪税控增值税专用发票。(5)接受乙企业提供的价值10万元原材料,委托加工散装药酒1000公斤,交货时向乙企业收取不含增值税的加工费1万元,并代收代缴乙企业消费税。要求:(1)计算该企业10月应纳消费税。(2)计算该企业10月应纳增值税。(3)计算代收代缴乙企业消费税。

小提示:此内容仅展示试题pdf里的部分截取内容,若需要完整试卷请到上方自行免费下载完整pdf试卷。

试卷图片预览:

- 试卷预览图1

- 试卷预览图2

- 试卷预览图3

- 试卷预览图4

- 试卷预览图5

- 试卷预览图6

- 试卷预览图7

- 试卷预览图8

- 试卷预览图9

- 解答卷预览图

- 答案卷预览图

- 税法模拟试卷类型

- 热门试卷

- 注册会计师考试试卷

- 2025年04月17日一级建造师项目管理多选题36 项目管理

- 2025年04月15日一级建造师项目管理单选题42 项目管理

- 2025年04月15日一级建造师民航机场建造师案例题12 民航机场

- 2025年04月15日一级建造师建筑工程多选题26 建筑工程

- 2025年04月15日一级建造师水利工程多选题30 水利工程

- 2025年04月15日一级建造师工程经济多选题40 工程经济

- 2025年04月15日一级建造师机电工程多选题46 机电工程

- 2025年04月15日一级建造师项目管理单选题46 项目管理

- 2025年04月15日一级建造师港口与航道多选题26 港口与航道

- 2025年04月15日一级建造师项目管理单选题40 项目管理

- 2025年04月15日一级建造师工程经济单选题46 工程经济

- 2025年04月15日一级建造师建筑工程建造师案例题41 建筑工程

- 2025年04月15日一级建造师工程经济单选题34 工程经济

- 2025年04月17日一级建造师水利工程单选题27 水利工程

- 2025年04月17日一级建造师项目管理单选题48 项目管理