- 您的位置:

- 七彩学习网 >>

- 考试试卷 >>

- 注册会计师考试模拟试卷列表 >>

- 【审计】2025年03月31日注册会计师考试审计简答题26模拟试卷1

点击免费下载试卷

部分试卷内容:

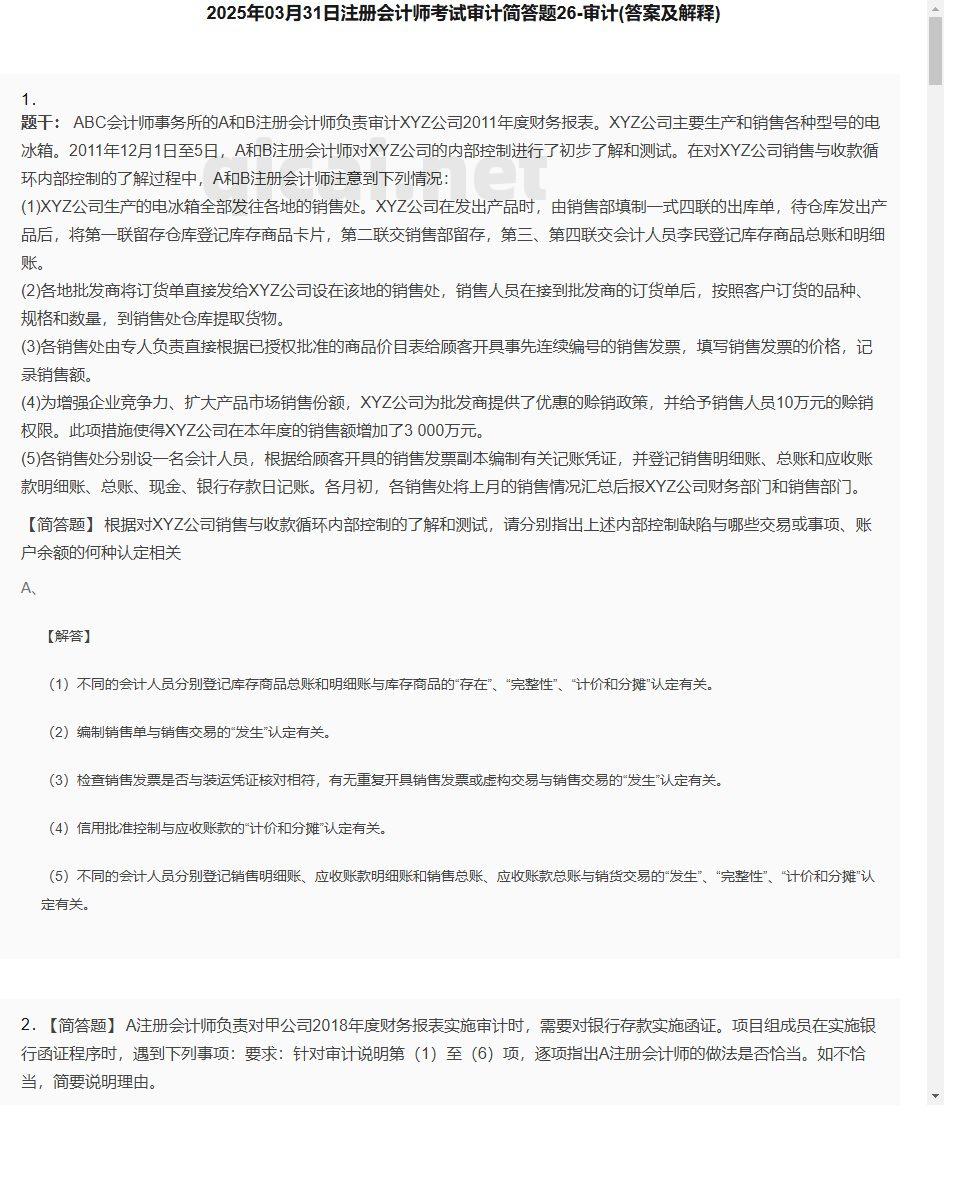

- 1. 根据对XYZ公司销售与收款循环内部控制的了解和测试,请分别指出上述内部控制缺陷与哪些交易或事项、账户余额的何种认定相关 免费试卷下载网qicai网

- 2. A注册会计师负责对甲公司2018年度财务报表实施审计时,需要对银行存款实施函证。项目组成员在实施银行函证程序时,遇到下列事项:要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 3. 根据资料一,指出A注册会计师为确定样本规模还需要完成的一项必要工作,并指出完成这项工作的依据。

- 4. ABC 会计师事务所的 A 注册会计师负责审计甲公司等多家被审计单位 2015 年度财务报表。与存货审计相关事项如下:(1)在对甲公司存货实施监盘时,A 注册会计师在存货盘点现场评价了管理层用以记录和控制存货盘点结果的程序,认为其设计有效。A 注册会计师在检查存货并执行抽盘后结束了现场工作。(2)因乙公司存货品种和数量均较少,A 注册会计师仅将监盘程序用作实质性程序。(3)丙公司 2015 年末已入库未收到发票而暂估的存货金额占存货总额的 30%,A 注册会计师对存货实施了监盘,测试了采购和销售交易的截止,均未发现差错,据此认为暂估的存货记录准确。(4)丁公司管理层未将以前年度已全额计提跌价准备的存货纳入本年末盘点范围,A 注册会计师检查了以前年度的审计工作底稿,认可了管理层的做法。(5)己公司管理层规定,由生产部门人员对全部存货进行盘点,再由财务部门人员抽取50%进行复盘,A 注册会计师对复盘项目执行抽盘,未发现差异,据此认可了管理层的盘点结果。要求:针对上述第(1)至(5)项,逐项指出 A 注册会计师做法是否恰当。如不恰当,简要说明理由。

小提示:此内容仅展示试题pdf里的部分截取内容,若需要完整试卷请到上方自行免费下载完整pdf试卷。

试卷图片预览:

- 试卷预览图1

- 试卷预览图2

- 试卷预览图3

- 试卷预览图4

- 试卷预览图5

- 试卷预览图6

- 试卷预览图7

- 试卷预览图8

- 试卷预览图9

- 试卷预览图10

- 试卷预览图11

- 试卷预览图12

- 试卷预览图13

- 试卷预览图14

- 试卷预览图15

- 解答卷预览图

- 答案卷预览图

- 审计模拟试卷类型

- 热门试卷

- 注册会计师考试试卷

- 2025年04月17日一级建造师项目管理多选题36 项目管理

- 2025年04月15日一级建造师项目管理单选题42 项目管理

- 2025年04月15日一级建造师民航机场建造师案例题12 民航机场

- 2025年04月15日一级建造师建筑工程多选题26 建筑工程

- 2025年04月15日一级建造师水利工程多选题30 水利工程

- 2025年04月15日一级建造师工程经济多选题40 工程经济

- 2025年04月15日一级建造师机电工程多选题46 机电工程

- 2025年04月15日一级建造师项目管理单选题46 项目管理

- 2025年04月15日一级建造师港口与航道多选题26 港口与航道

- 2025年04月15日一级建造师项目管理单选题40 项目管理

- 2025年04月15日一级建造师工程经济单选题46 工程经济

- 2025年04月15日一级建造师建筑工程建造师案例题41 建筑工程

- 2025年04月15日一级建造师工程经济单选题34 工程经济

- 2025年04月17日一级建造师水利工程单选题27 水利工程

- 2025年04月17日一级建造师项目管理单选题48 项目管理