- 您的位置:

- 七彩学习网 >>

- 考试试卷 >>

- 注册会计师考试模拟试卷列表 >>

- 【会计】2025年04月04日注册会计师考试会计单选题44模拟试卷2

点击免费下载试卷

部分试卷内容:

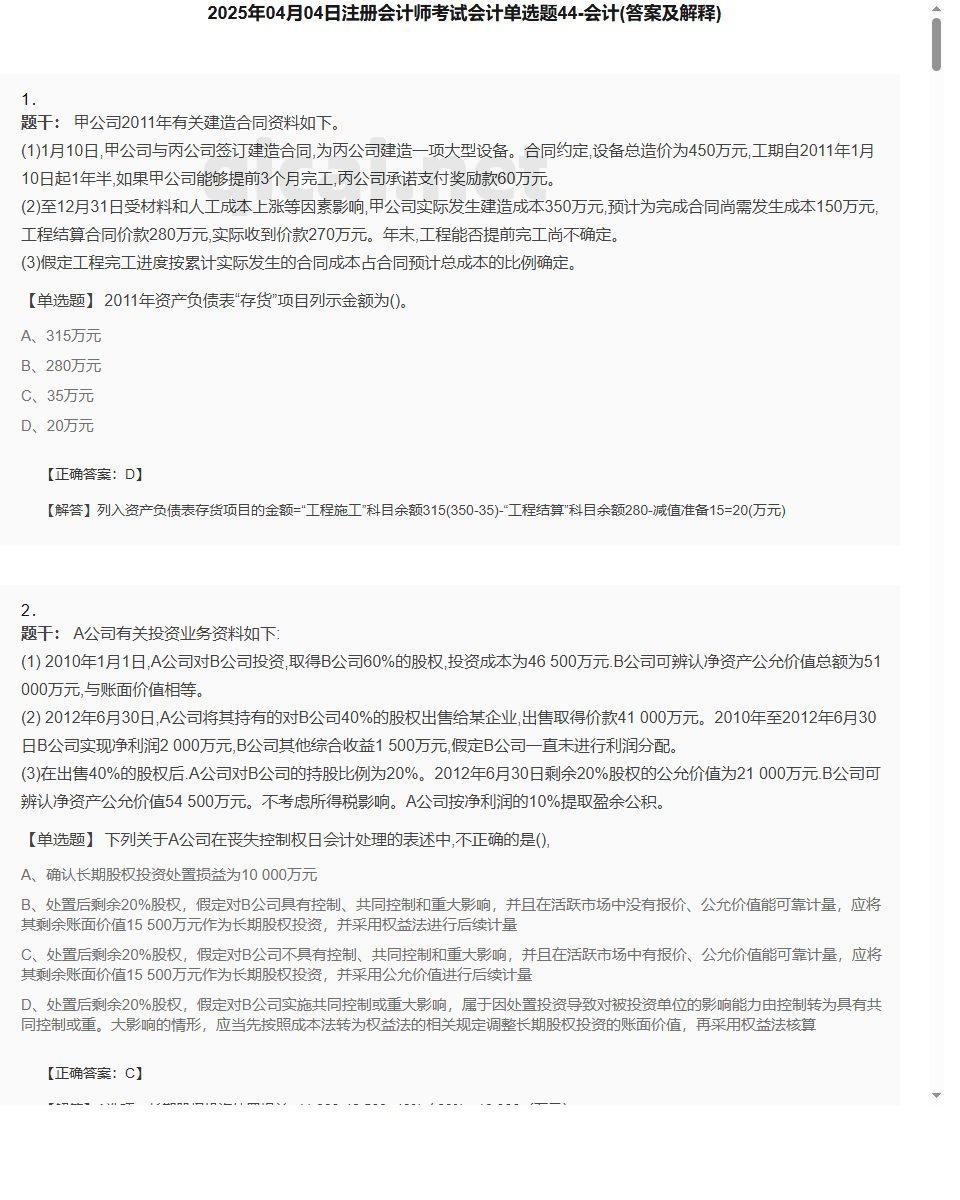

- 1. 2011年资产负债表“存货”项目列示金额为()。

- A、315万元

- B、280万元

- C、35万元

- D、20万元

- 2. 下列关于A公司在丧失控制权日会计处理的表述中,不正确的是(),

- A、确认长期股权投资处置损益为10 000万元

- B、处置后剩余20%股权,假定对B公司具有控制、共同控制和重大影响,并且在活跃市场中没有报价、公允价值能可靠计量,应将其剩余账面价值15 500万元作为长期股权投资,并采用权益法进行后续计量

- C、处置后剩余20%股权,假定对B公司不具有控制、共同控制和重大影响,并且在活跃市场中有报价、公允价值能可靠计量,应将其剩余账面价值15 500万元作为长期股权投资,并采用公允价值进行后续计量

- D、处置后剩余20%股权,假定对B公司实施共同控制或重大影响,属于因处置投资导致对被投资单位的影响能力由控制转为具有共同控制或重。大影响的情形,应当先按照成本法转为权益法的相关规定调整长期股权投资的账面价值,再采用权益法核算

- 3. 假定该企业按照季度计算资本化金额,则2011年为购建固定资产而占用的一般借款在第一季度资本化率为()。

- A、7.36%

- B、7%

- C、6%

- D、2%

- 4. 非货币性资产交换同时换入多项资产的,在确定各项换入资产的成本时,下列说法中正确的是( )。

- A、非货币性资产交换不具有商业实质,或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

- B、均按各项换入资产的账面价值确定

- C、均按各项换入资产的公允价值确定

- D、非货币性资产交换不具有商业实质,或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换人各项资产的公允价值占换入资产公允价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

小提示:此内容仅展示试题pdf里的部分截取内容,若需要完整试卷请到上方自行免费下载完整pdf试卷。

试卷图片预览:

- 试卷预览图1

- 试卷预览图2

- 试卷预览图3

- 试卷预览图4

- 试卷预览图5

- 试卷预览图6

- 试卷预览图7

- 试卷预览图8

- 试卷预览图9

- 试卷预览图10

- 试卷预览图11

- 试卷预览图12

- 试卷预览图13

- 试卷预览图14

- 试卷预览图15

- 试卷预览图16

- 试卷预览图17

- 试卷预览图18

- 试卷预览图19

- 解答卷预览图

- 答案卷预览图

- 会计模拟试卷类型

- 热门试卷

- 注册会计师考试试卷

- 2025年04月17日一级建造师项目管理多选题36 项目管理

- 2025年04月15日一级建造师项目管理单选题42 项目管理

- 2025年04月15日一级建造师民航机场建造师案例题12 民航机场

- 2025年04月15日一级建造师建筑工程多选题26 建筑工程

- 2025年04月15日一级建造师水利工程多选题30 水利工程

- 2025年04月15日一级建造师工程经济多选题40 工程经济

- 2025年04月15日一级建造师机电工程多选题46 机电工程

- 2025年04月15日一级建造师项目管理单选题46 项目管理

- 2025年04月15日一级建造师港口与航道多选题26 港口与航道

- 2025年04月15日一级建造师项目管理单选题40 项目管理

- 2025年04月15日一级建造师工程经济单选题46 工程经济

- 2025年04月15日一级建造师建筑工程建造师案例题41 建筑工程

- 2025年04月15日一级建造师工程经济单选题34 工程经济

- 2025年04月17日一级建造师水利工程单选题27 水利工程

- 2025年04月17日一级建造师项目管理单选题48 项目管理