- 您的位置:

- 七彩学习网 >>

- 考试试卷 >>

- 注册会计师考试模拟试卷列表 >>

- 【会计】2025年04月05日注册会计师考试会计多选题31模拟试卷2

点击免费下载试卷

部分试卷内容:

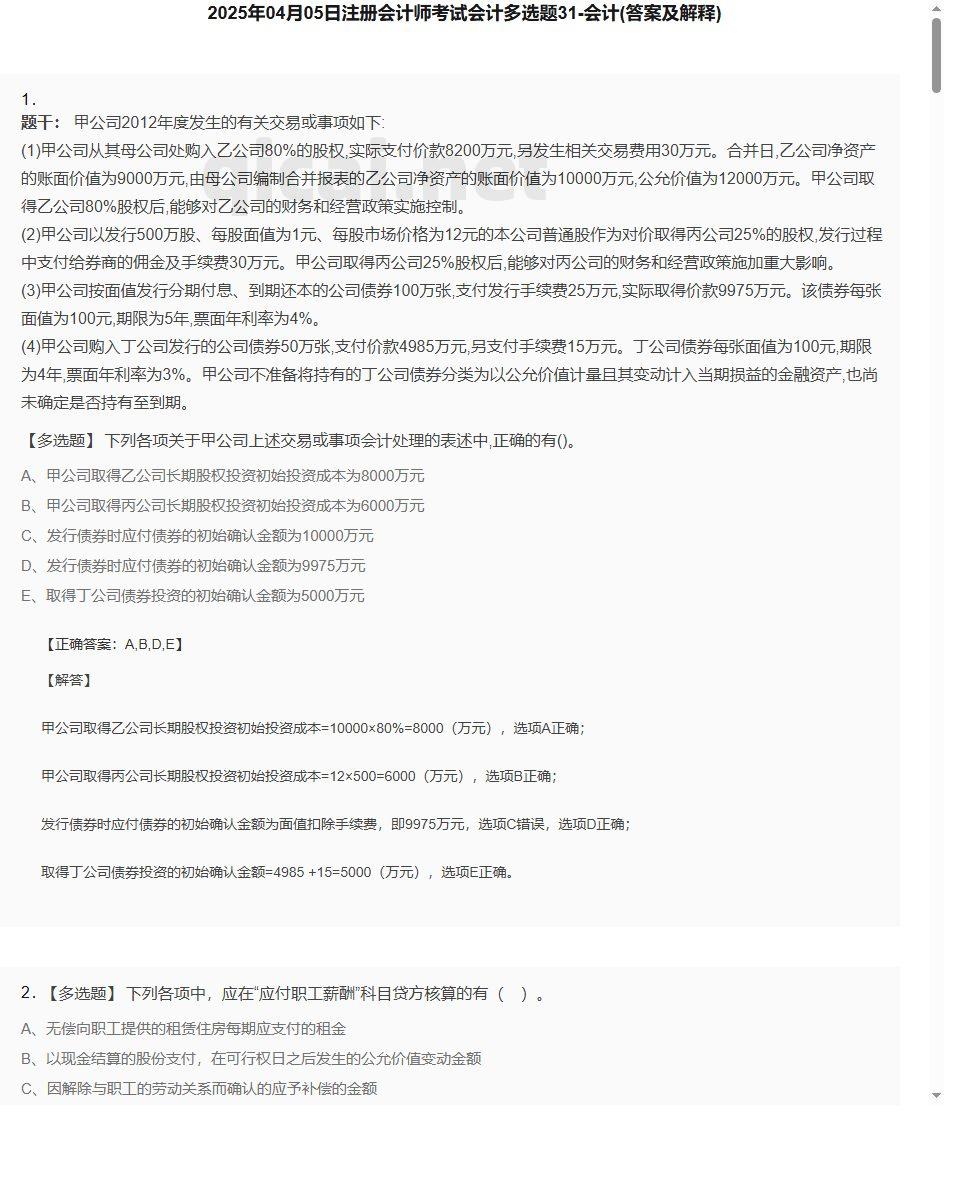

- 1. 下列各项关于甲公司上述交易或事项会计处理的表述中,正确的有()。

- A、甲公司取得乙公司长期股权投资初始投资成本为8000万元

- B、甲公司取得丙公司长期股权投资初始投资成本为6000万元

- C、发行债券时应付债券的初始确认金额为10000万元

- D、发行债券时应付债券的初始确认金额为9975万元

- E、取得丁公司债券投资的初始确认金额为5000万元

- 2. 下列各项中,应在“应付职工薪酬”科目贷方核算的有( )。

- A、无偿向职工提供的租赁住房每期应支付的租金

- B、以现金结算的股份支付,在可行权日之后发生的公允价值变动金额

- C、因解除与职工的劳动关系而确认的应予补偿的金额

- D、作为非货币性福利发放给职工的自产产品的账面价值

- 3. 依据《企业会计准则第7号—非货币性资产交换》,下列项目中属于货币性资产的有( )。

- A、应收账款

- B、其他应收款

- C、准备持有至到期的债券投资

- D、准备随时变现的股票投资

- 4. 以下有关2012年12月31日的财务报表表述正确的有()。

- A、外币报表折算差额应在资产负债表所有者权益项目下单独列示

- B、合并报表上少数股东的外币报表折算差额应并人少数股东权益

- C、折算后乙公司个别报表“其他综合收益”项目金额是-500万元人民币

- D、甲、乙公司合并报表上应列示合并商誉为752万元人民币

- E、甲、乙公司合并报表上应列示合并商誉为208万元人民币

小提示:此内容仅展示试题pdf里的部分截取内容,若需要完整试卷请到上方自行免费下载完整pdf试卷。

试卷图片预览:

- 试卷预览图1

- 试卷预览图2

- 试卷预览图3

- 试卷预览图4

- 试卷预览图5

- 试卷预览图6

- 试卷预览图7

- 试卷预览图8

- 试卷预览图9

- 试卷预览图10

- 试卷预览图11

- 试卷预览图12

- 试卷预览图13

- 试卷预览图14

- 解答卷预览图

- 答案卷预览图

- 会计模拟试卷类型

- 热门试卷

- 注册会计师考试试卷

- 2025年04月17日一级建造师项目管理多选题36 项目管理

- 2025年04月15日一级建造师项目管理单选题42 项目管理

- 2025年04月15日一级建造师民航机场建造师案例题12 民航机场

- 2025年04月15日一级建造师建筑工程多选题26 建筑工程

- 2025年04月15日一级建造师水利工程多选题30 水利工程

- 2025年04月15日一级建造师工程经济多选题40 工程经济

- 2025年04月15日一级建造师机电工程多选题46 机电工程

- 2025年04月15日一级建造师项目管理单选题46 项目管理

- 2025年04月15日一级建造师港口与航道多选题26 港口与航道

- 2025年04月15日一级建造师项目管理单选题40 项目管理

- 2025年04月15日一级建造师工程经济单选题46 工程经济

- 2025年04月15日一级建造师建筑工程建造师案例题41 建筑工程

- 2025年04月15日一级建造师工程经济单选题34 工程经济

- 2025年04月17日一级建造师水利工程单选题27 水利工程

- 2025年04月17日一级建造师项目管理单选题48 项目管理