- 您的位置:

- 七彩学习网 >>

- 考试试卷 >>

- 注册会计师考试模拟试卷列表 >>

- 【会计】2025年04月05日注册会计师考试会计综合题(主观)31模拟试卷2

点击免费下载试卷

部分试卷内容:

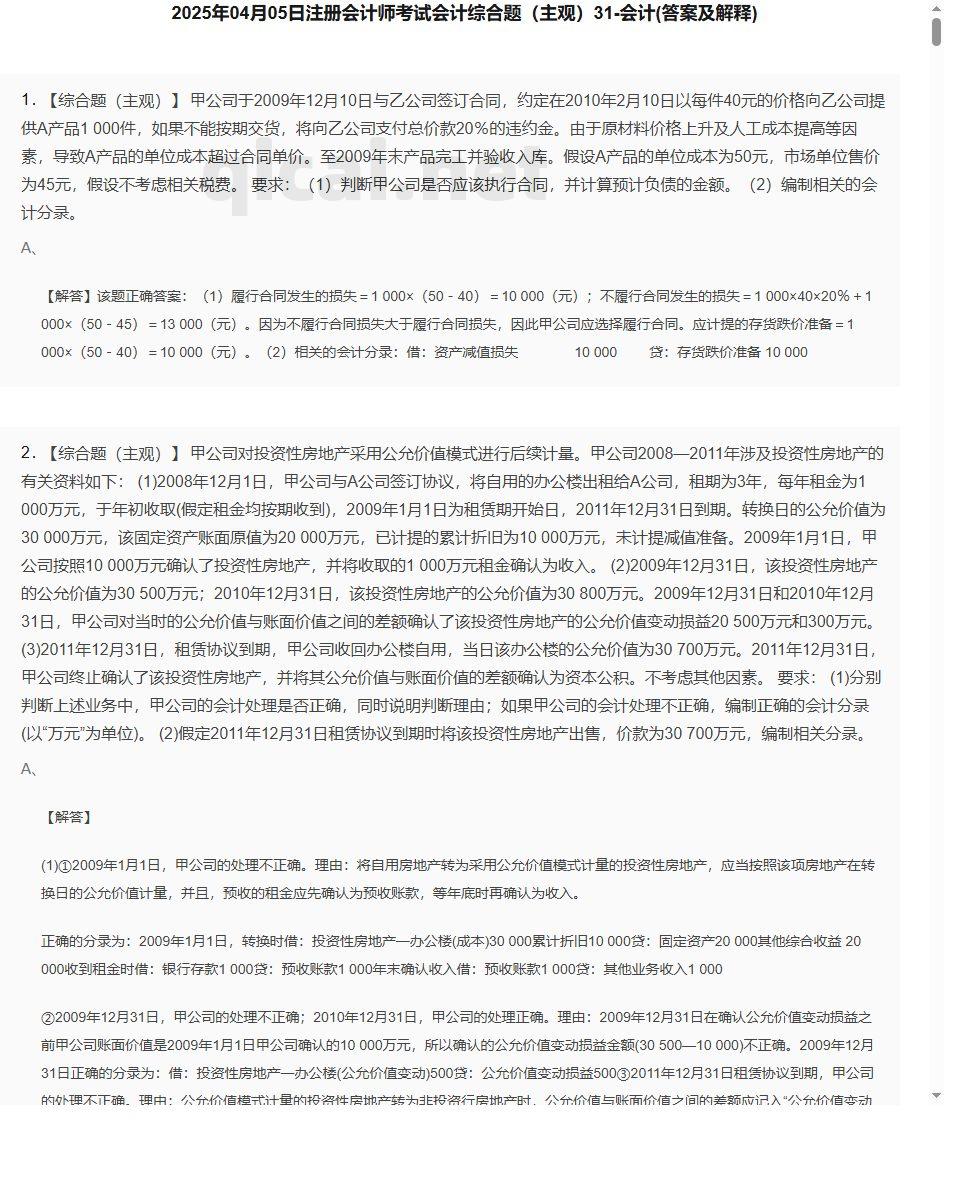

- 1. 甲公司于2009年12月10日与乙公司签订合同,约定在2010年2月10日以每件40元的价格向乙公司提供A产品1 000件,如果不能按期交货,将向乙公司支付总价款20%的违约金。由于原材料价格上升及人工成本提高等因素,导致A产品的单位成本超过合同单价。至2009年末产品完工并验收入库。假设A产品的单位成本为50元,市场单位售价为45元,假设不考虑相关税费。 要求:(1)判断甲公司是否应该执行合同,并计算预计负债的金额。(2)编制相关的会计分录。

- 2. 甲公司对投资性房地产采用公允价值模式进行后续计量。甲公司2008—2011年涉及投资性房地产的有关资料如下: (1)2008年12月1日,甲公司与A公司签订协议,将自用的办公楼出租给A公司,租期为3年,每年租金为1 000万元,于年初收取(假定租金均按期收到),2009年1月1日为租赁期开始日,2011年12月31日到期。转换日的公允价值为30 000万元,该固定资产账面原值为20 000万元,已计提的累计折旧为10 000万元,未计提减值准备。2009年1月1日,甲公司按照10 000万元确认了投资性房地产,并将收取的1 000万元租金确认为收入。 (2)2009年12月31日,该投资性房地产的公允价值为30 500万元;2010年12月31日,该投资性房地产的公允价值为30 800万元。2009年12月31日和2010年12月31日,甲公司对当时的公允价值与账面价值之间的差额确认了该投资性房地产的公允价值变动损益20 500万元和300万元。 (3)2011年12月31日,租赁协议到期,甲公司收回办公楼自用,当日该办公楼的公允价值为30 700万元。2011年12月31日,甲公司终止确认了该投资性房地产,并将其公允价值与账面价值的差额确认为资本公积。不考虑其他因素。 要求: (1)分别判断上述业务中,甲公司的会计处理是否正确,同时说明判断理由;如果甲公司的会计处理不正确,编制正确的会计分录(以“万元”为单位)。 (2)假定2011年12月31日租赁协议到期时将该投资性房地产出售,价款为30 700万元,编制相关分录。

- 3. 要求: (1)计算重组后东大公司债权的入账价值; (2)编制东大公司与债务重组有关的会计分录; (3)判断正保公司是否应确认预计负债,如果确认,计算应确认预计负债的金额; (4)编制正保公司与债务重组有关的会计分录。

- 4. 计算上述交易或事项对东方公司2002年度利润总额的影响。

小提示:此内容仅展示试题pdf里的部分截取内容,若需要完整试卷请到上方自行免费下载完整pdf试卷。

试卷图片预览:

- 试卷预览图1

- 试卷预览图2

- 试卷预览图3

- 试卷预览图4

- 试卷预览图5

- 试卷预览图6

- 试卷预览图7

- 试卷预览图8

- 试卷预览图9

- 试卷预览图10

- 试卷预览图11

- 试卷预览图12

- 试卷预览图13

- 试卷预览图14

- 试卷预览图15

- 试卷预览图16

- 试卷预览图17

- 试卷预览图18

- 试卷预览图19

- 试卷预览图20

- 试卷预览图21

- 试卷预览图22

- 试卷预览图23

- 试卷预览图24

- 试卷预览图25

- 试卷预览图26

- 试卷预览图27

- 解答卷预览图

- 答案卷预览图

- 会计模拟试卷类型

- 热门试卷

- 注册会计师考试试卷

- 2025年04月17日一级建造师项目管理多选题36 项目管理

- 2025年04月15日一级建造师项目管理单选题42 项目管理

- 2025年04月15日一级建造师民航机场建造师案例题12 民航机场

- 2025年04月15日一级建造师建筑工程多选题26 建筑工程

- 2025年04月15日一级建造师水利工程多选题30 水利工程

- 2025年04月15日一级建造师工程经济多选题40 工程经济

- 2025年04月15日一级建造师机电工程多选题46 机电工程

- 2025年04月15日一级建造师项目管理单选题46 项目管理

- 2025年04月15日一级建造师港口与航道多选题26 港口与航道

- 2025年04月15日一级建造师项目管理单选题40 项目管理

- 2025年04月15日一级建造师工程经济单选题46 工程经济

- 2025年04月15日一级建造师建筑工程建造师案例题41 建筑工程

- 2025年04月15日一级建造师工程经济单选题34 工程经济

- 2025年04月17日一级建造师水利工程单选题27 水利工程

- 2025年04月17日一级建造师项目管理单选题48 项目管理